.svg)

Qu'est-ce que le bilan social individuel (BSI) ?

Définition du BSI

Le bilan social individuel est un document nominatif remis par l'employeur, synthétisant la rémunération globale d'un salarié sur une période donnée, généralement l'année civile écoulée. Il agrège le salaire brut, les primes, la part employeur des cotisations sociales, les dispositifs d'épargne salariale et les avantages en nature (véhicule, titres-restaurant, télétravail).

Son objectif : rendre visible ce que la fiche de paie ne montre pas. Un salarié perçoit son net mensuel, rarement la valeur réelle de sa mutuelle financée à 60 % par l'entreprise ou de l'abondement PEE. Le BSI matérialise cet écart.

BSI vs bilan social d'entreprise

Le bilan social d'entreprise est un document collectif, obligatoire au-delà de 300 salariés. Le BSI est individuel et facultatif. Ils ne répondent ni au même cadre légal, ni au même usage.

Le BSI est-il obligatoire ?

Aucun texte du Code du travail n'impose le BSI. L'obligation légale porte sur le bilan social d'entreprise, créé par la loi n°77-769 du 12 juillet 1977 et codifié à l'article L2312-34 : il concerne les entreprises de 300 salariés et plus.

Le contexte réglementaire pousse néanmoins à l'adoption. La directive européenne 2023/970, dont la transposition en droit français est attendue avant le 7 juin 2026, impose aux employeurs de communiquer aux salariés les critères de fixation et de progression de leur rémunération. Le BSI devient un véhicule naturel pour satisfaire cette exigence de transparence salariale en 2026.

L'attente existe déjà côté salariés : 6 cadres sur 10 se déclarent favorables à la transparence salariale totale (APEC, Baromètre 2025).

Dans la fonction publique, aucune réglementation spécifique n'encadre le BSI. Certaines collectivités et administrations le déploient néanmoins pour valoriser le régime indemnitaire et les avantages statutaires.

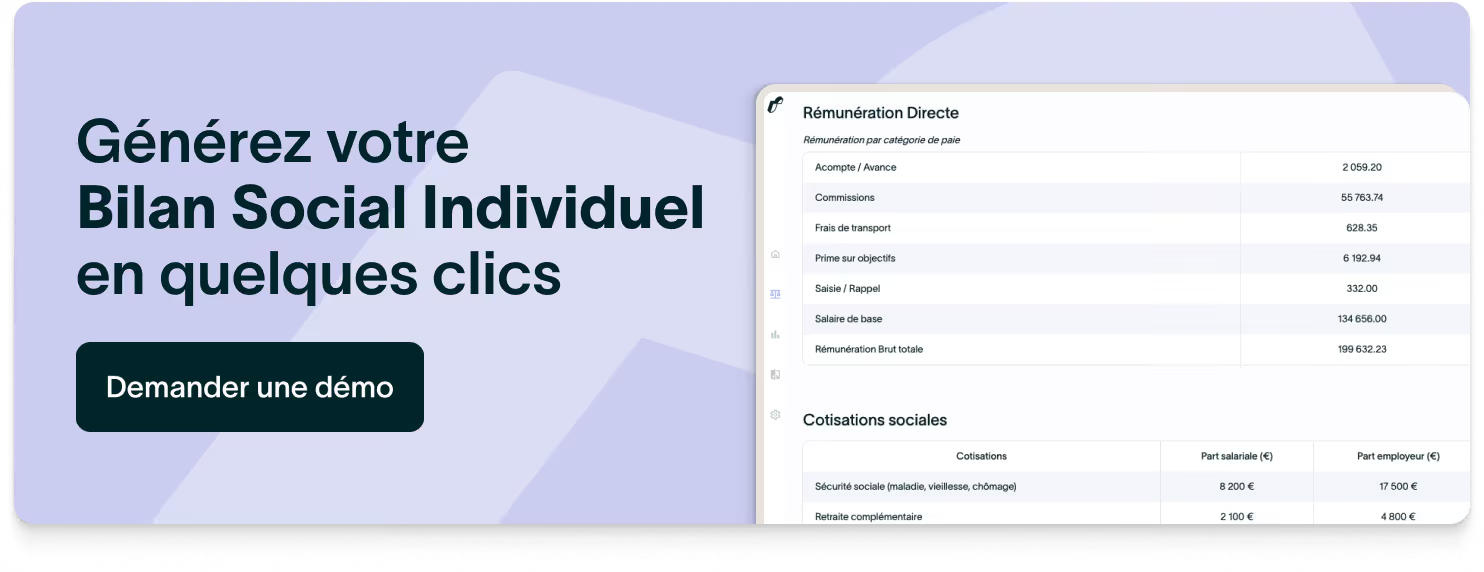

Que contient un bilan social individuel ?

Le BSI couvre quatre blocs distincts. Chacun valorise une couche de la rémunération que la fiche de paie ne montre pas.

La rémunération (fixe, variable, primes)

Le BSI détaille le salaire brut annuel, le variable (bonus, commissions), les primes récurrentes (13e mois, ancienneté) et exceptionnelles. Il affiche le coût complet pour l'employeur face au net perçu par le salarié.

Contextualiser ces montants renforce l'impact : la médiane d'augmentation pour les salariés en poste atteint 3,2 % en 2025 (WTW, Baromètre rémunération 2026). Positionner l'évolution individuelle par rapport à cette référence donne au salarié un repère concret.

La protection sociale (mutuelle, prévoyance, retraite)

C'est le bloc le plus sous-estimé. La part employeur de la mutuelle représente fréquemment plusieurs centaines d'euros par an ; celle de la prévoyance (incapacité, invalidité, décès) est invisible sur le bulletin de paie. Pour une mutuelle financée à 55 % sur 180 euros par mois, la part employeur représente 1 188 euros annuels.

Le BSI détaille également les cotisations retraite régime général et complémentaire.

L'épargne salariale (intéressement, participation, PEE)

Le BSI intègre les versements d'intéressement, de participation, l'abondement employeur sur le PEE ou le PER Collectif. Afficher les montants cumulés sur deux ou trois ans révèle un capital que le salarié n'avait jamais quantifié.

Les autres avantages (formation, RTT, télétravail, CE/CSE)

Le BSI recense les avantages périphériques souvent sous-évalués : budget formation, RTT, politique de télétravail, titres-restaurant, accès aux œuvres sociales du CSE. Chiffrer ces éléments - par exemple la valeur faciale annuelle des titres-restaurant (1 520 euros pour 10 euros/jour, 200 jours travaillés) - transforme un avantage perçu comme secondaire en composante tangible de la rémunération.

Pourquoi mettre en place un BSI ?

Pour le salarié

39 % des salariés déclarent mal connaître leurs avantages sociaux ; 80 % expriment le besoin de clarifier et mieux communiquer sur ces dispositifs (Malakoff Humanis, 2024). Le BSI répond frontalement à cette demande. Il réduit l'asymétrie d'information, permet au salarié d'évaluer la valeur réelle de son package et de prendre des décisions éclairées : arbitrage épargne salariale, choix de garanties prévoyance, négociation lors d'un entretien annuel.

Un salarié qui mesure que son package global atteint 52 000 euros alors qu'il perçoit 35 000 euros nets dispose d'un levier de comparaison bien plus juste qu'un simple salaire brut.

Pour les DRH

92 % des DRH jugent l'engagement et la fidélisation "extrêmement ou très importants" (WTW, Baromètre DRH 2025). Seuls 14 % des dirigeants ont formalisé un contrat social (Malakoff Humanis, 2024) : le BSI offre un support structuré pour combler ce retard.

Il prépare également la conformité à la directive 2023/970 et alimente les indicateurs RH essentiels : coût moyen par salarié, taux de couverture prévoyance, répartition fixe/variable.

Comment mettre en place un bilan social individuel ?

Étape 1 : définir le calendrier

Le premier trimestre (janvier-mars) est la fenêtre optimale. Les données de l'année N-1 sont consolidées et le BSI peut alimenter les entretiens annuels : manager et salarié partagent une base factuelle commune avant d'aborder l'évolution salariale.

Étape 2 : collecter et centraliser les données RH

Le BSI agrège des données issues de sources multiples : paie, SIRH, assureur santé/prévoyance, teneur de comptes d'épargne salariale, gestionnaire formation. La condition préalable est la cohérence de ces sources entre elles.

Un écart entre le fichier de paie et le SIRH (mauvais rattachement de prime, coefficient obsolète, code avantage manquant) se propage directement dans le BSI et entame sa crédibilité.

Une bonne qualité des données RH est primordial dans cette situation. Reflect centralise vos données RH, Paie et Finance au même endroit et détecte automatiquement les anomalies avant qu'elles ne se propagent dans vos documents.

Étape 3 : choisir le format

Trois formats existent.

- Le BSI papier, s'insère naturellement dans l'entretien annuel.

- Le PDF personnalisé, généré depuis le SIRH, réduit les coûts de production et facilite l'archivage.

- Le BSI digital, accessible sur une plateforme dédiée, permet la navigation entre rubriques, la simulation d'évolution et la comparaison N/N-1.

Vous pouvez créez en quelques clics votre BSI directement dans Reflect. Vous pouvez le personnaliser, le partager et y intégrer des fichiers et images extérieurs rapidement.

Au-delà du format, la réussite d'un projet BSI repose sur une collaboration structurée entre la DRH, les équipes paie et la finance.

Ces trois entités détiennent chacune une partie des données à consolider : la paie gère les éléments de rémunération, la finance les coûts complets, la DRH les avantages et la formation.

Étape 4 : générer les BSI

La production peut être industrialisée une fois les données validées et le format arrêté. À partir de 100 salariés, la génération manuelle n'est pas viable : une erreur sur 3 % des dossiers représente 30 BSI incorrects pour 1 000 salariés, avec un risque direct sur la confiance des collaborateurs.

L'automatisation permet de générer les documents en masse et de personnaliser chaque BSI selon le profil du salarié. Reflect connecte vos sources RH et finance pour produire vos BSI sans ressaisie, avec un contrôle qualité automatisé à chaque étape. Demander une démo →