.svg)

La masse salariale correspond au cumul des rémunérations brutes versées aux salariés, hors cotisations patronales. Selon la définition de l'INSEE, elle inclut les salaires de base, les primes, les heures supplémentaires, les avantages en nature, ainsi que les cotisations salariales. C'est la base de calcul de nombreuses taxes et contributions sociales.

L'indicateur au cœur des frictions RH/Finance

En 2024, la masse salariale du secteur privé en France a atteint 726 milliards d'euros, affichant une hausse de 3,3 % sur un an (Source : URSSAF, 2025). C'est le premier poste de coût de l'entreprise, mais c'est aussi son principal levier d'investissement humain.

Pourtant, cet indicateur est souvent un point de friction majeur entre la direction RH et la direction Finance. Un décalage qui ralentit les décisions et fragilise le pilotage des effectifs.

La raison est simple : ils n'en ont pas la même définition.

Ce guide complet clarifie ce qu'est la masse salariale, comment la calculer (brute vs. chargée), pourquoi elle est stratégique, et comment la piloter efficacement pour aligner enfin RH et Finance.

Qu’est-ce que la masse salariale ?

Pour piloter la masse salariale, il faut d'abord s'accorder sur ce qu'elle contient. Le flou qui l'entoure vient du fait que plusieurs définitions coexistent, chacune avec un objectif propre.

La définition la plus courante est celle de l’INSEE, utilisée pour les analyses statistiques et économiques. C'est celle que nous avons vue en introduction : elle agrège toutes les rémunérations brutes avant le calcul des cotisations patronales.

Vient ensuite la définition de l’URSSAF. Cet organisme utilise le terme d’« assiette des cotisations » (ou masse salariale déplafonnée) pour déterminer le montant des charges sociales dues par l’entreprise. Cette base est souvent plus large que la définition de l’INSEE.

Enfin, la vision comptable (que la Finance suit dans le Plan Comptable Général) enregistre la masse salariale dans les comptes de la classe 6 "Charges", principalement le compte 641 "Rémunérations du personnel". C'est cette vision qui alimente le compte de résultat de l'entreprise.

Si ces nuances existent, la distinction la plus importante en entreprise et la source de bien des désaccords est celle entre le brut et le chargé.

Les formules de calcul de la masse salariale

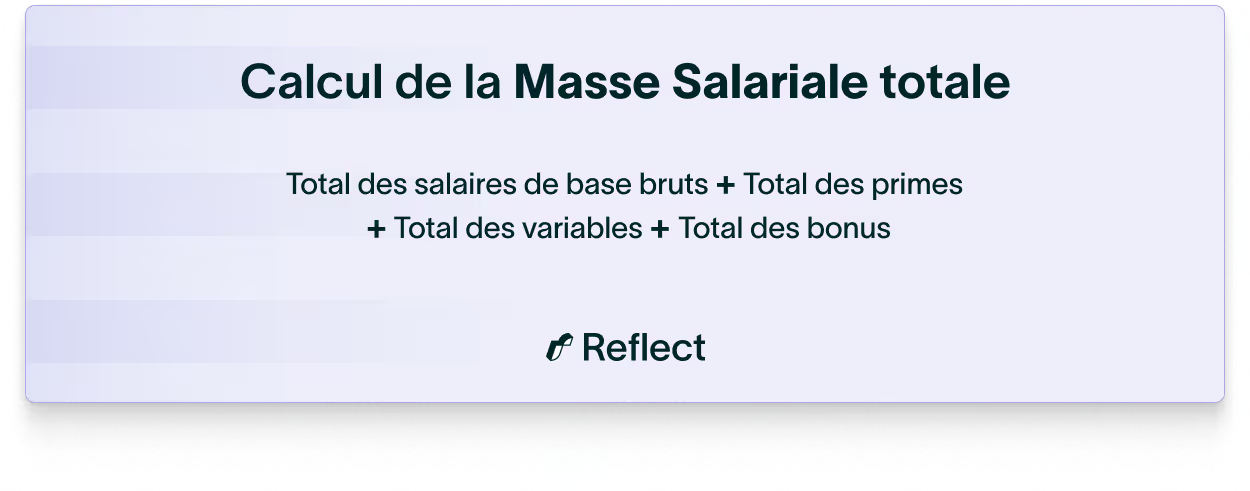

Pour passer de la théorie à la pratique, le calcul de la masse salariale brute (la définition INSEE) est la première étape indispensable. C'est cette base qui sert de référence pour la majorité des analyses de rémunération et des obligations légales.

La formule de la masse salariale brute agrège l'ensemble des rémunérations dues au salarié avant la déduction des charges patronales.

Formule de la Masse Salariale Brute : Masse Salariale Brute = (Total des salaires de base bruts) + (Total des primes et gratifications) + (Heures supplémentaires et complémentaires) + (Avantages en nature) + (Provisions pour congés payés et RTT)

Ce calcul est essentiel, mais il ne représente que la "partie RH" de l'équation. Pour la direction financière, un second calcul est nécessaire pour comprendre le coût total pour l'entreprise : celui de la masse salariale chargée.

Masse salariale brute vs. chargée : la distinction clé pour aligner RH et Finance

C'est ici que se cristallise la friction la plus fréquente entre les équipes RH et Finance. Ce n'est pas un problème de compétence, mais de perspective : les deux départements ne pilotent tout simplement pas le même indicateur, car ils n'ont pas le même objectif.

1. La masse salariale brute (La vision RH)

La masse salariale brute, que nous venons de calculer, est l'indicateur de référence de la fonction RH. Elle représente le coût de la politique de rémunération. C'est sur cette base que les RH gèrent les augmentations, analysent l'équité salariale (essentiel pour l'Index Egapro) et construisent les grilles de salaires. Elle correspond à ce que l'entreprise s'engage à payer au salarié en échange de son travail.

2. La masse salariale chargée (La vision Finance)

La Direction Financière, elle, pilote le coût complet de l'emploi pour l'entreprise. Elle s'intéresse donc à la masse salariale chargée, aussi appelée "coût employeur" ou "super-brut". Cet indicateur est vital pour établir le budget prévisionnel et s'assurer de la rentabilité.

La formule est la suivante :Masse Salariale Chargée = Masse Salariale Brute + Cotisations Patronales

Ces cotisations patronales (assurance maladie, retraite, chômage, accidents du travail, formation...) représentent une part significative du coût total, souvent estimée entre 25% et 45% du salaire brut.

Ce décalage est normal : la RH pilote l'investissement humain, la Finance en maîtrise le coût budgétaire. Le problème survient lorsque ces deux visions ne sont pas réconciliées dans un outil commun. Si la RH décide d'une augmentation de 100€ brut, la Finance doit provisionner environ 140€ en coût chargé. Sans alignement, le budget dérape.

Que comprend la masse salariale ?

Pour fiabiliser le calcul de la masse salariale brute, il est impératif de savoir exactement quels éléments de rémunération y inclure. Une erreur ou un oubli peut fausser les analyses et les déclarations sociales.

En règle générale, la masse salariale brute (vision INSEE et comptable) agrège tous les montants qui sont soumis aux cotisations salariales.

Voici la liste détaillée des éléments à prendre en compte :

✅ Ce qui est INCLUS dans la masse salariale brute :

- Les salaires de base : La rémunération fixe contractuelle.

- Les primes et gratifications : Primes de performance, d'ancienneté, 13ème mois, primes de vacances, etc.

- Les heures supplémentaires et complémentaires : Toute heure travaillée au-delà de la durée légale ou contractuelle.

- Les avantages en nature : Véhicule de fonction, logement, matériel informatique, etc., pour leur valeur soumise à cotisations.

- Les cotisations salariales : Part des charges sociales déduite du salaire brut pour financer la sécurité sociale, la retraite complémentaire, etc.

- Les provisions pour congés payés et RTT : Les sommes provisionnées par l'entreprise pour les jours de congés acquis mais non encore pris par les salariés.

❌ Ce qui est EXCLUS de la masse salariale brute :

- Les cotisations patronales : C'est la distinction principale. Elles sont ajoutées pour obtenir la masse salariale chargée.

- Les indemnités de rupture : Indemnités de licenciement, de rupture conventionnelle (dans la limite des seuils d'exonération).

- Les remboursements de frais professionnels : Notes de frais (transports, repas, hébergement) qui compensent une dépense engagée par le salarié.

- Les gratifications des stagiaires : Elles ne sont pas considérées comme un salaire (dans la limite du seuil légal).

- Les dividendes : Versés aux actionnaires, ils ne sont pas une rémunération du travail salarié.

Cette distinction est la base d'une gestion saine et permet de passer d'une vision purement comptable à une vision stratégique.

Pourquoi la masse salariale est-elle un indicateur stratégique ?

Réduire la masse salariale à une simple ligne de coût dans le compte de résultat est une erreur stratégique. Bien pilotée, elle est le principal levier de performance de l'entreprise. C'est l'outil qui permet de financer la croissance, d'assurer l'équité et de garantir la conformité.

Le pilotage de la masse salariale poursuit trois objectifs majeurs :

1. Budgéter et maîtriser la croissance

C'est le poste de coût le plus important de l'entreprise. Dans un contexte où les prévisions d'augmentation salariale en France s'établissent autour de 2,5 % pour 2025 (Source : Deloitte), anticiper son évolution est vital. Un pilotage précis permet de modéliser l'impact des recrutements, des augmentations et des promotions sur la rentabilité future.

2. Assurer la conformité légale

La masse salariale brute sert de base de calcul à de nombreuses contributions et taxes obligatoires. Toute erreur d'estimation ou de calcul peut entraîner un redressement. C'est le cas pour :

- La contribution à la formation professionnelle (CFP) (Source : economie.gouv.fr).

- La taxe d'apprentissage.

- Le calcul de l'Index Egapro.

- La déclaration pour les rapports légaux comme la BDESE.

3. Piloter la performance RH

En analysant la masse salariale, non pas globalement, mais par Équivalent Temps Plein (ETP), par département ou par manager, la RH transforme le coût en indicateur clé de la performance RH. Elle peut identifier les surcoûts, mesurer le retour sur investissement des politiques de rémunération et s'assurer que le capital humain est alloué là où il crée le plus de valeur.

Comment analyser sa masse salariale ?

Une fois calculée, la masse salariale brute (ou chargée) ne doit pas rester un chiffre isolé. Pour devenir un outil de pilotage, elle doit être mise en perspective. L'indicateur le plus utilisé pour cela est le ratio de masse salariale.

Ce ratio mesure le poids des coûts de personnel par rapport à la richesse créée par l'entreprise (son chiffre d'affaires).

Formule du ratio de Masse Salariale : Ratio de Masse Salariale = (Masse Salariale / Chiffre d'Affaires Hors Taxes) * 100

Un ratio de 35 % signifie que pour 100 € de chiffre d'affaires généré, l'entreprise dépense 35 € en salaires et charges.

Contrairement à une idée reçue, il n'existe pas de "bon taux" universel. Tenter de se comparer à une moyenne nationale n'a aucun sens. Ce ratio est structurellement dépendant de votre secteur d'activité :

- Dans les services (conseil, ESN...), la main-d'œuvre est le principal atout. Le ratio est logiquement élevé, dépassant souvent les 60 %.

- Dans l'industrie ou la distribution, où les coûts de matières premières et de logistique sont majeurs, le ratio sera mécaniquement plus bas, parfois autour de 20 % à 30 %.

Pour une analyse pertinente, il faut se comparer à son secteur. Des institutions comme la Banque de France publient des études sectorielles qui fournissent des benchmarks fiables. L'essentiel est de suivre l'évolution de votre ratio dans le temps et par rapport à vos concurrents directs.

Comment Reflect simplifie le pilotage de la masse salariale ?

La friction entre RH et Finance autour de la masse salariale n'est pas une fatalité. Elle est le symptôme d'un problème commun : l'absence d'une source de données unique, fiable et partagée. C'est précisément ce que Reflect résout.

Reflect centralise les données de vos différents outils (SIRH, paie, comptabilité) pour créer une "source unique de vérité". La plateforme réconcilie les perspectives RH et Finance en permettant de :

- Visualiser les deux définitions en temps réel : Les équipes peuvent analyser la masse salariale brute (vision RH) et la masse salariale chargée (vision Finance) sur le même tableau de bord, mettant fin aux débats sur les chiffres.

- Analyser les écarts (budget vs. réalisé) : Reflect permet de comparer instantanément la masse salariale réelle aux budgets prévisionnels, d'identifier les dérapages et de prendre des décisions correctives rapides.

En automatisant la collecte et l'analyse, Reflect libère les équipes de la consolidation manuelle sur Excel et leur permet de se concentrer sur l'essentiel : maîtriser votre masse salariale et en faire un levier de croissance.

Conclusion

Le premier poste de coût de l'entreprise n'est pas seulement une charge ; c'est son investissement le plus stratégique. La friction entre la vision RH (le brut, la politique de rémunération) et la vision Finance (le chargé, le coût budgétaire) est naturelle, mais elle n'est pas productive.

Pour la dépasser, trois actions sont nécessaires :

- S'accorder sur les définitions : Établir un glossaire commun pour "brut", "chargé" et "ETP" afin que tout le monde parle le même langage.

- Fiabiliser la donnée : Cesser la consolidation manuelle sur Excel, source d'erreurs et de perte de temps, pour centraliser les données de paie et de compta.

- Partager les analyses : Utiliser une plateforme commune où RH et Finance peuvent voir les mêmes chiffres, simuler les mêmes scénarios et analyser les mêmes écarts.

Maîtriser cet indicateur, ce n'est pas seulement le calculer ; c'est le piloter de manière unifiée. C'est transformer une obligation comptable en un dialogue stratégique. En alignant les équipes sur une donnée fiable, l'entreprise gagne en agilité, en équité et en performance financière. C'est la condition indispensable pour que cet investissement humain soit le moteur de la croissance.